OLLI: стоит ли инвестировать в сетевой ритейлер-дискаунтер из США?

Ollie’s Bargain Outlet Holdings Inc. – американский сетевой ритейлер-дискаунтер, осуществляющий розничную торговлю фирменными товарами в США.

Компания предлагает товары для дома, спальни и ванной, продукты питания, напольные покрытия, товары для красоты и здоровья, книги и канцелярские принадлежности, игрушки и электронику, а также другие товары, включая скобяные изделия, конфеты, одежду, спортивные товары, товары для животных, газоны и другие садовые товары.

OLLI предлагает потребителям свои товары под торговыми марками Ollie’s, Ollie’s Bargain Outlet, Good Stuff Cheap, Ollie’s Army, Real Brands Real Cheap!, Real Brands, Real Bargains, Sarasota Breeze, Steelton Tools, American Way и Middleton Home.

На 2023 г. компания управляет 468 магазинами в 29 штатах. Компания Ollie’s Bargain Outlet Holdings, Inc. была основана в 1982 г., ее штаб-квартира находится в Харрисбурге, штат Пенсильвания. Консенсус-прогноз аналитиков

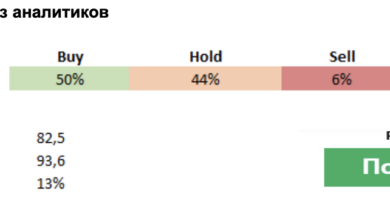

Консенсус-прогноз аналитиков

Розничная торговля относится к защитным секторам, а потребительская активность сдвигается в сторону дешевых товаров, что будет способствовать росту выручки компании. Высокий потенциал роста бумаги – 22%. Изменение цены акции против странового индекса и индекса субиндустрии в процентах за год

Изменение цены акции против странового индекса и индекса субиндустрии в процентах за год

Ollie’s Bargain Outlet Holdings демонстрировала неоднозначные результаты на протяжении многих лет, но ее стратегия дисконтного ценообразования и выкупа товаров помогла ей увеличить свою долю на рынке, несмотря на конкуренцию с магазинами типа big-box и магазинами низшего ценового сегмента. Темп роста выручки компании год к году составил 12,6%, а форвардный рост ожидается на уровне 9,6%.

Компания неплохо отчиталась за 3 квартал: чистая прибыль OLLI выросла на 37,8% по сравнению с 2022 до $31,8 млн., чистая прибыль на разводненную акцию увеличилась до $0,51 на скорректированной основе, что на $0,06 больше, чем консенсус-прогноз, и выше показателя прошлого года ($0,37). Показатель EBITDA вырос на 29,5% до $55,1 млн, а маржа увеличилась на 120 базисных пунктов до 10,6%.

Годовой прогноз по продажам и прибыли OLII был повышен: операционная прибыль компании составит $223 млн в середине года по сравнению с $216 млн, а прибыль на акцию — $2,8 по сравнению с $2,7. Финансовые показатели компании за 5 лет, $млрд

Финансовые показатели компании за 5 лет, $млрд

Мультипликаторы компании выше, чем среднеотраслевые. Компания поддерживает рентабельность собственного капитала на среднеотраслевом уровне в 11%, для дискаунтера это приемлемый уровень.

Компания имеет здоровый баланс (отсутствие долгов, остаток денежных средств на конец 3 квартала составил $264 млн, что выше показателя 2022 г. ($182 млн), но ниже уровня на начало третьего квартала — $310 млн).

OLLI потратила $36,1 млн на CAPEX: на развитие и открытие новых магазинов, за квартал было открыто рекордное количество новых магазинов (23), расширен распределительный центр в Пенсильвании и построен новый распределительный центр в Иллинойсе. Компания осуществляет обратный выкуп акций (за 3 кв. на эти цели потрачено и $10,8 млн). Сравнение показателей компании и субиндустрии за последние 12 месяцев и средних значений за последние 3 года

Сравнение показателей компании и субиндустрии за последние 12 месяцев и средних значений за последние 3 года

Риски

Компания периодически демонстрирует невнятные квартальные результаты и замедление потребительского спроса в экономике США может негативно отразиться на будущей выручке OLLI.

OLLI возвращается в режим роста, но относительно высокая оценка компании может ограничить будущее движение акций (P/E~29; EV/EBITDA~15).

Несмотря на сильный рынок за последний месяц акции OLLI в основном держатся в рамках диапазона $70-80.

Несмотря на в целом позитивную отчетность за 3 квартал по сравнению со вторым кварталом рентабельность снизилась на 180 базисных пунктов.